Wenn du eine gewerbliche Immobilie kaufst - sei es ein Bürogebäude, eine Lagerhalle oder ein Gewerbeobjekt - dann kannst du die Kosten nicht einfach auf einmal absetzen. Stattdessen musst du die Anschaffungskosten über die Jahre verteilt absetzen. Das nennt man AfA - Absetzung für Abnutzung. Und dafür gibt es offizielle Tabellen, die genau vorschreiben, wie viele Jahre du abschreiben darfst. Diese Tabellen bestimmen, wie viel Geld du jedes Jahr von deiner Steuer abziehen kannst. Die Regeln haben sich 2023 grundlegend geändert. Wer das nicht kennt, verliert bares Geld - oder riskiert eine Steuerprüfung.

Was genau ist die AfA-Tabelle für gewerbliche Immobilien?

Die AfA-Tabellen sind keine Empfehlung, sondern eine verbindliche Vorgabe des Bundesfinanzministeriums. Sie sagen: Für Gebäude, die du für dein Gewerbe nutzt, darfst du nur so lange abschreiben, wie sie im Betrieb üblich halten. Das ist nicht die Lebensdauer des Gebäudes, sondern die Zeit, die der Staat als normalen Nutzungsweg akzeptiert. Die Tabellen gelten für alle, die Einkünfte aus Gewerbebetrieb oder Vermietung haben. Sie sind der einzige sichere Weg, um die Abschreibung richtig zu berechnen - und um Streit mit dem Finanzamt zu vermeiden.

Die aktuelle Version stammt vom 10. August 2023. Sie ersetzt die alten Regeln, die bis 2022 noch 50 Jahre Nutzungsdauer für fast alle Gebäude vorsahen. Seitdem gibt es klare Unterschiede je nach Baujahr und Bauart. Es gibt keine Einheitsregel mehr. Wer das nicht beachtet, rechnet falsch - und das kostet.

Wann gilt welche Nutzungsdauer?

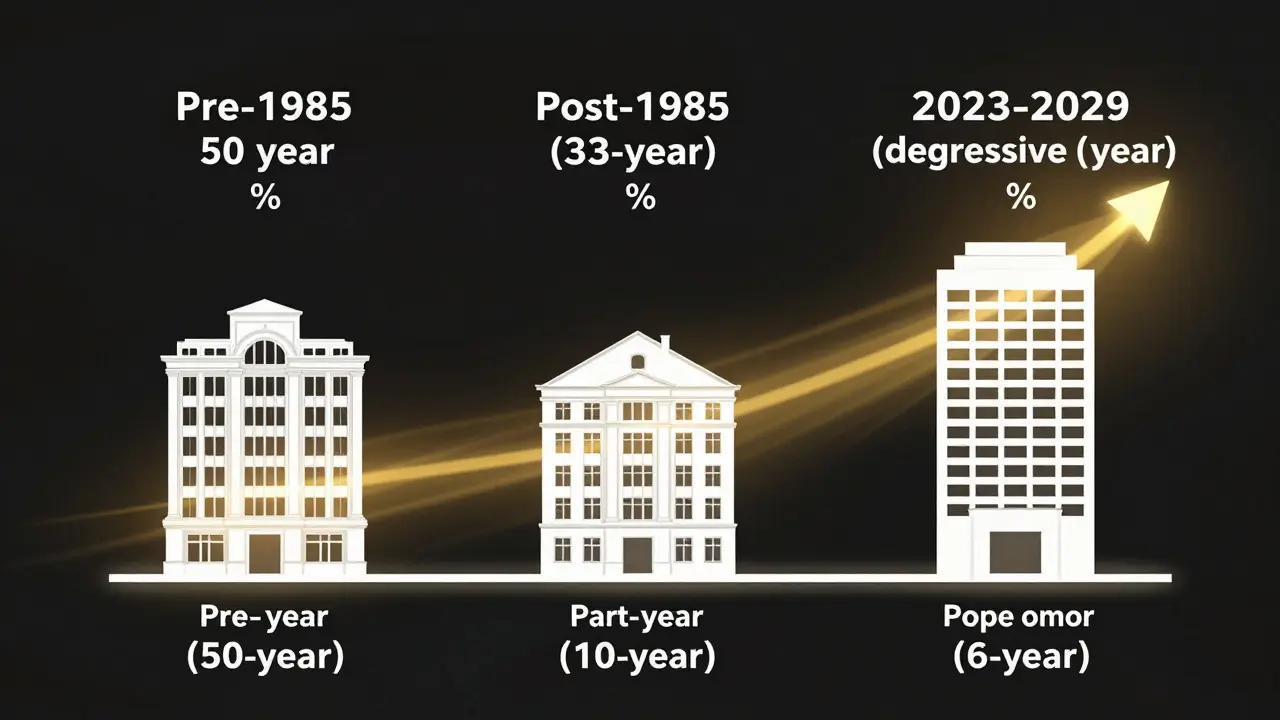

Die Nutzungsdauer hängt vom Bauantrag ab - nicht vom tatsächlichen Baubeginn oder der Fertigstellung. Das ist ein häufiger Fehler. Hier die drei Hauptgruppen:

- Gebäude mit Bauantrag vor dem 1. April 1985: 50 Jahre Nutzungsdauer → 2% lineare Abschreibung pro Jahr.

- Gebäude mit Bauantrag nach dem 31. März 1985: 33 Jahre Nutzungsdauer → 3% lineare Abschreibung pro Jahr (genau 3,0303%).

- Gebäude fertiggestellt vor dem 1. Januar 1925: 40 Jahre Nutzungsdauer → 2,5% Abschreibung pro Jahr.

Das klingt einfach - aber nur, wenn du den Bauantrag kennst. Viele Immobilienkäufer wissen das nicht. Sie schauen auf das Baujahr. Und das ist falsch. Ein Gebäude, das 1984 gebaut wurde, aber erst 1986 genehmigt wurde, fällt unter die 50-Jahres-Regel. Ein Gebäude, das 1986 gebaut wurde, aber 1984 genehmigt wurde, fällt unter die 33-Jahres-Regel. Die Lösung? Du musst den Bauantrag aus dem Stadtarchiv holen. Das ist kein Luxus - das ist Pflicht.

Was ist mit Neubauten? Die degressive Abschreibung seit 2023

Seit 1. Januar 2023 gibt es eine neue Option: die degressive Abschreibung mit 5% über 6 Jahre. Aber nur für Neubauten, deren Bauantrag zwischen dem 1. Oktober 2023 und dem 30. September 2029 gestellt wurde. Das ist ein zeitlich begrenzter Anreiz des Staates, um den Gewerbeimmobilienmarkt zu beleben.

Wie funktioniert das? Stell dir ein Bürogebäude mit einem Gebäudewert von 600.000 € vor. Bei linearer Abschreibung (3%) würdest du jedes Jahr 18.000 € absetzen. Bei degressiver Abschreibung:

- Jahr 1: 5% von 600.000 € = 30.000 €

- Jahr 2: 5% von 570.000 € = 28.500 €

- Jahr 3: 5% von 541.500 € = 27.075 €

- Jahr 4: 5% von 514.425 € = 25.721 €

- Jahr 5: 5% von 488.704 € = 24.435 €

- Jahr 6: 5% von 464.269 € = 23.213 €

Nach sechs Jahren wechselst du auf die lineare Abschreibung - aber nur noch auf den Restwert. Das ist kompliziert. Aber der Vorteil ist klar: In den ersten Jahren zahlst du deutlich weniger Steuern. Das ist besonders wichtig, wenn du Kapital brauchst, um andere Investitionen zu tätigen.

Ein Nachteil: Du musst die Abschreibung genau dokumentieren. Viele Buchhalter verwechseln die Übergangsphase. Das führt zu Prüfungen. Der Steuerberaterverband Deutschland sagt: Nur 12% der Gewerbeimmobilienbesitzer nutzen die degressive Methode - weil die Bürokratie abschreckt.

Wie berechnest du den Gebäudewert?

Die Abschreibung gilt nur für das Gebäude - nicht für das Grundstück. Das ist entscheidend. Wenn du ein Objekt für 1.000.000 € kaufst, und das Grundstück kostet 400.000 €, dann bleibt nur 600.000 € für die Abschreibung übrig. Die Hälfte deiner Anschaffungskosten fällt weg - wenn du nicht aufpasst.

Wie findest du den Gebäudewert? Bei Kaufpreisen unter 1 Mio. € kannst du eine grobe Aufteilung machen - zum Beispiel 60% Gebäude, 40% Grundstück. Aber ab 1 Mio. € musst du einen Sachverständigen hinzuziehen. Das ist Pflicht. Ein Gutachter prüft den Zustand, die Bauweise, den Baustandard - und gibt einen verbindlichen Wert. Ohne Gutachten riskierst du, dass das Finanzamt die gesamte Abschreibung streicht.

Ein echter Fall aus Leipzig: Ein Investor kaufte ein ehemaliges Fabrikgebäude aus den 1950ern für 850.000 €. Er ging von 50% Grundstück aus. Das Finanzamt prüfte - und stellte fest, dass das Grundstück nur 30% ausmachte. Der Gebäudewert lag bei 595.000 €. Der Investor musste 50.000 € Abschreibung nachzahlen. Ein teurer Fehler.

Was ist mit unterjähriger Fertigstellung?

Wenn dein Gebäude nicht am 1. Januar fertig wird, sondern erst im Sommer, dann darfst du nur einen Teil der jährlichen Abschreibung absetzen. Das Finanzamt rechnet pro Monat.

Beispiel: Du hast ein Neubau-Gewerbeobjekt mit 400.000 € Gebäudewert. Die lineare Abschreibung beträgt 3% → 12.000 € pro Jahr. Aber du hast es am 15. September 2025 bezogen. Das sind 3 Monate im Jahr 2025. Also: 3/12 × 12.000 € = 3.000 € Abschreibung im ersten Jahr. Nicht mehr. Nicht weniger.

Das Finanzamt Nordrhein-Westfalen hat eine Checkliste veröffentlicht: 7 Schritte, die du immer durchlaufen musst. Der erste Schritt: Ermittlung des Gebäudewerts. Der letzte: Zeitanteil berechnen. Wer diesen Prozess überspringt, macht Fehler - und das kostet.

Was passiert mit Sanierungen?

Wenn du ein altes Gebäude sanierst - zum Beispiel die Fassade, die Dämmung oder die Heizung - dann ist das nicht immer Abschreibung. Manchmal ist es Betriebsausgabe. Manchmal ist es Investition.

Die Regel: Wenn du das Gebäude erhältst - also den Zustand wiederherstellst - dann kannst du die Kosten sofort absetzen. Wenn du das Gebäude verbesserst - also modernisierst oder erweiterst - dann musst du die Kosten dem Gebäudewert hinzufügen und über die Restnutzungsdauer abschreiben.

Ein Beispiel: Du sanierst die alte Heizung in einem Bürogebäude aus den 1980ern. Du tauschst sie gegen eine moderne Luft-Wasser-Wärmepumpe. Das ist eine Verbesserung. Also: Kosten auf den Gebäudewert draufschlagen. Du hast dann einen höheren Abschreibungsbasiswert - und mehr Abschreibung in den nächsten Jahren.

Das Finanzamt prüft das genau. Wer das falsch macht, riskiert Nachzahlungen. Der BFH (Bundesfinanzhof) hat 2023 klargestellt: Sanierungskosten müssen genau klassifiziert werden. Keine Annahmen. Keine Schätzwerte.

Was sagen Experten? Kritik und Trends

Die 3%-Abschreibung für moderne Gebäude ist ein großer Schritt. Prof. Dr. Markus Schuster von der Uni München sagt: "Das macht Deutschland wettbewerbsfähiger. Andere Länder haben längst kürzere Nutzungsdauern." Aber nicht alle sind zufrieden.

Das DIW Berlin sagt: "33 Jahre sind zu kurz. Moderne Gewerbegebäude halten 50 bis 70 Jahre. Die Tabelle entspricht nicht der Realität." Und das ist kein Einzelfall. Viele Immobilien in Leipzig, Dresden oder Hamburg sind aus den 1970ern - und noch immer in gutem Zustand. Aber das Finanzamt zwingt dich, sie über 33 Jahre abzuschreiben. Du verlierst Steuervorteile.

Der Steuerberaterverband empfiehlt: Bei Gebäuden vor 1970 eine individuelle Restnutzungsdauer berechnen. Das ist erlaubt - wenn du Belege hast. Fotos, Gutachten, Baupläne. Ein Investor aus Chemnitz hat so eine Restnutzung von 45 Jahren nachgewiesen - und damit 1,5% mehr Abschreibung pro Jahr.

Die Zukunft? Die Bundesregierung plant, Logistikzentren von 33 auf 25 Jahre zu reduzieren - weil sich Technologien so schnell ändern. Und für Green Buildings - also energieeffiziente Gebäude - könnte es ab 2027 eine zusätzliche Abschreibung geben. Wer jetzt sanieren lässt, profitiert später.

Praxis-Tipps: Was du jetzt tun solltest

- Hole den Bauantrag - nicht das Baujahr. Das ist dein Schlüssel zur richtigen Nutzungsdauer.

- Teile Kaufpreis genau auf - Grund und Boden vs. Gebäude. Bei über 1 Mio. € brauchst du einen Sachverständigen.

- Prüfe, ob du degressiv abschreiben darfst - nur bei Bauantrag zwischen 1.10.2023 und 30.9.2029.

- Verwende den offiziellen AfA-Rechner des Bundesfinanzministeriums - der ist seit Januar 2024 online und kostenlos.

- Dokumentiere alles - Sanierungen, Kaufbelege, Gutachten. Das ist dein Schutz bei einer Prüfung.

Die AfA-Tabellen sind kein Hindernis - sie sind ein Werkzeug. Wer sie richtig nutzt, spart Tausende Euro. Wer sie ignoriert, zahlt mehr Steuern - und riskiert Strafen. Die Regeln sind komplex. Aber sie sind klar. Du musst nur die richtigen Informationen sammeln - und sie konsequent anwenden.

Kann ich die AfA-Tabellen selbst berechnen, oder brauche ich einen Steuerberater?

Du kannst die AfA-Tabellen selbst berechnen - wenn du alle Daten hast: Bauantrag, Kaufpreis, Gebäudewert, Fertigstellungsdatum. Der offizielle AfA-Rechner des Bundesfinanzministeriums hilft dabei. Aber wenn du ein komplexes Objekt hast - wie ein denkmalgeschütztes Gebäude, eine Mischnutzung oder eine Sanierung - dann solltest du einen Steuerberater hinzuziehen. 65% der Prüffälle im Gewerbeimmobilienbereich entstehen durch falsche Berechnungen. Ein Berater spart dir mehr, als er kostet.

Gilt die 3%-Abschreibung auch für alte Gebäude, die ich renoviere?

Nein. Die 3%-Abschreibung gilt nur für Gebäude, deren Bauantrag nach dem 31. März 1985 gestellt wurde. Wenn du ein Gebäude aus den 1960ern kaufst und renovierst, bleibt die Nutzungsdauer bei 50 Jahren (2%). Die Renovierung ändert nichts an der ursprünglichen Bauart. Du kannst nur die Sanierungskosten hinzurechnen - aber nicht die Nutzungsdauer verlängern.

Was passiert, wenn ich ein Gebäude nach 33 Jahren noch verkaufe?

Wenn du ein Gebäude nach 33 Jahren verkaufst, ist der Buchwert meistens sehr niedrig - oder sogar null. Das Finanzamt rechnet den Gewinn aus dem Verkauf als Einkommen. Du zahlst Steuern auf den Veräußerungsgewinn. Das ist normal. Die Abschreibung hat dir schon über die Jahre Steuervorteile gebracht. Der Verkauf ist kein Verlust - es ist ein steuerlicher Realisierungspunkt.

Kann ich zwischen linearer und degressiver Abschreibung wechseln?

Nein. Du musst dich beim ersten Jahr der Abschreibung entscheiden - und dann daran festhalten. Wenn du dich für die degressive Abschreibung entscheidest, musst du die sechs Jahre durchziehen - und dann auf linear wechseln. Du kannst nicht später umschalten. Das ist eine der häufigsten Fehlerquellen. Die Entscheidung ist bindend.

Gibt es eine AfA für Gebäude, die nur teilweise gewerblich genutzt werden?

Ja. Wenn du ein Gebäude zur Hälfte als Wohnung und zur Hälfte als Büro nutzt, dann darfst du nur die Hälfte der Abschreibung geltend machen. Du musst die Nutzung im Verhältnis aufschlüsseln - meistens anhand der Quadratmeter. Das Finanzamt verlangt eine detaillierte Aufstellung. Ein Beispiel: 120 m² Wohnfläche, 80 m² Bürofläche → 40% der Abschreibung sind gewerblich absetzbar.