Wenn Sie Ihre Immobilie an Ihre Kinder oder enge Verwandte schenken, denken Sie dann an das Alter? An Krankheit? An eine Insolvenz des Beschenkten? Viele Schenker unterschätzen, wie schnell die Sicherheit verlorengehen kann - selbst wenn der Vertrag notariell beurkundet wurde. Die gesetzlichen Rücktrittsrechte nach § 528 und § 530 BGB sind in der Praxis fast wertlos. Wer sich wirklich schützen will, braucht klare, vertragliche Sicherungen. Und die müssen richtig formuliert und im Grundbuch eingetragen sein.

Warum das gesetzliche Rücktrittsrecht nicht reicht

Das Bürgerliche Gesetzbuch (BGB) gibt Schenkern zwar das Recht, die Schenkung zurückzufordern, wenn sie in Verarmung geraten (§ 528 BGB) oder wenn der Beschenkte grob und unverschuldet gegen ihn handelt (§ 530 BGB). Doch diese Regeln sind in der Realität kaum nutzbar. Warum? Weil die Beweislast bei Ihnen liegt. Sie müssen nachweisen, dass Sie wirklich arm geworden sind - und das nicht nur kurzfristig, sondern dauerhaft. Ein Krankenhausaufenthalt, eine Pflegebedürftigkeit oder ein plötzlicher Rentenabzug reichen nicht aus. Und selbst wenn Sie es beweisen: Die Frist von zehn Jahren ist oft zu lang. Wer mit 70 schenkt, hat vielleicht mit 78 keine Kraft mehr, einen Prozess zu führen.Ein Fall aus Leipzig: Eine 74-jährige Frau schenkte ihre Wohnung an ihre Tochter, ohne weitere Klauseln. Als die Tochter zwei Jahre später in finanzielle Schwierigkeiten geriet und die Wohnung verkaufte, war die Mutter auf der Straße. Sie konnte nichts tun. Der gesetzliche Rücktritt war zu spät, zu schwer nachzuweisen, zu teuer. Das ist kein Einzelfall. Laut einer Umfrage der Deutschen Anwaltauskunft gaben 78 Prozent der Erbrechtsanwälte an, dass in den letzten drei Jahren mindestens ein Fall vorlag, bei dem fehlende Sicherungen zu schwerwiegenden Verlusten führten.

Die drei wirksamen Sicherungsmechanismen

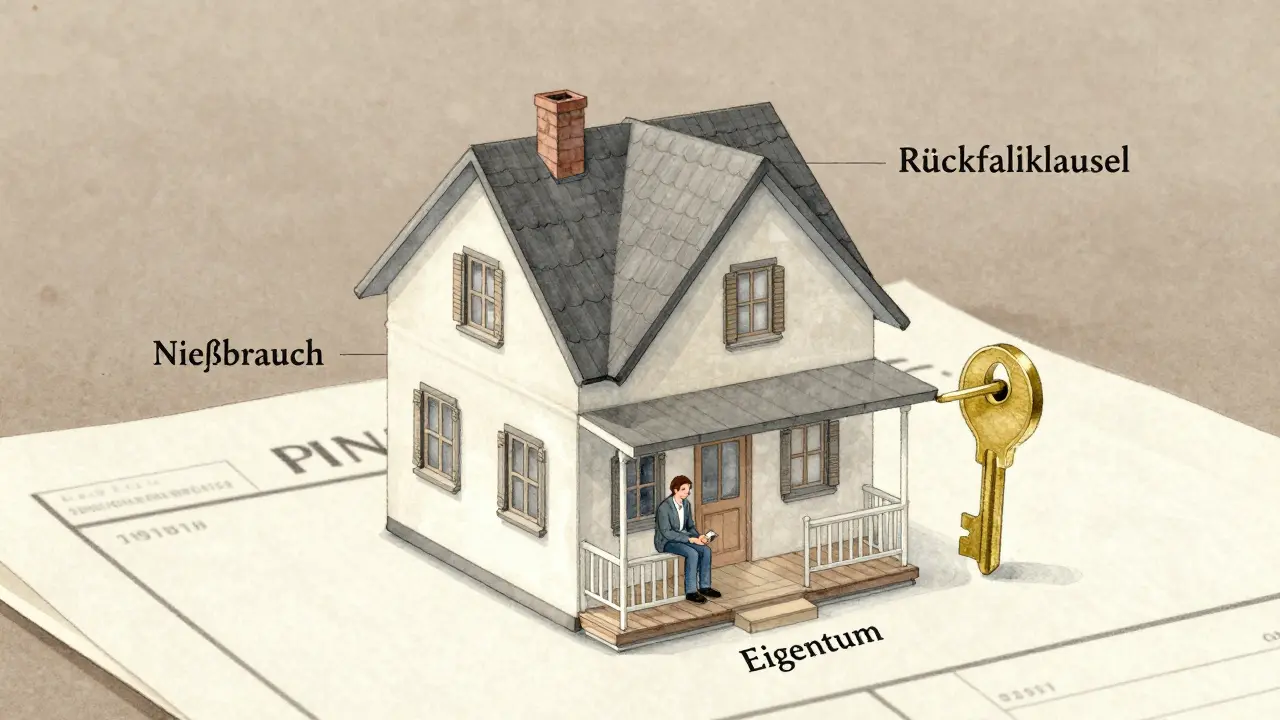

Es gibt drei rechtlich abgesicherte Wege, um Ihre Immobilie auch nach der Schenkung zu behalten - nicht im Eigentum, aber in der Nutzung und Kontrolle. Keiner davon ist perfekt. Aber alle sind viel sicherer als das gesetzliche Rücktrittsrecht.- Widerrufsvorbehalt: Sie behalten sich das Recht vor, die Schenkung rückgängig zu machen, wenn bestimmte Bedingungen eintreten. Das kann sein: Insolvenz des Beschenkten, Nichtzahlung von Unterhaltsbeiträgen, Verkauf der Immobilie ohne Ihre Zustimmung oder der Tod des Beschenkten vor Ihnen. Wichtig: Die Bedingungen müssen konkret sein. "Grobe Unbilligkeit" oder "unangemessenes Verhalten" sind nicht ausreichend. Nur klare, messbare Kriterien wie "Nichtzahlung von drei monatlichen Betriebskosten innerhalb von 12 Monaten" gelten vor Gericht.

- Nießbrauchsvorbehalt: Sie behalten das Recht, die Immobilie weiterhin zu nutzen - und zu vermieten. Sie dürfen wohnen, Miete einnehmen, die Wohnung bewirtschaften. Das Eigentum liegt beim Beschenkten, aber Sie profitieren vom Ertrag. Der Vorteil: Dieser Mechanismus ist rechtlich unangreifbar und wird von Notaren als die stabilste Lösung angesehen. Der Nachteil: Sie müssen Schenkungsteuer auf den Wert des Nießbrauchs zahlen. Der Wert wird nach der Lebenserwartung berechnet. Wer mit 70 Jahren einen Nießbrauch behält, zahlt etwa 30-40 Prozent des Immobilienwertes als steuerpflichtigen Anteil.

- Rückfallklausel mit Eigentumsvormerkung: Sie vereinbaren, dass das Eigentum automatisch zurückfällt, wenn Sie sterben - oder wenn der Beschenkte vor Ihnen stirbt. Das ist besonders sinnvoll, wenn Sie eine Immobilie an ein Kind schenken, das noch jung ist. Die Vormerkung im Grundbuch schützt Sie davor, dass der Beschenkte die Wohnung veräußert, bevor der Rückfall eintritt. Ohne Vormerkung ist die Klausel wirkungslos. Der Beschenkte könnte die Immobilie verkaufen, und Sie hätten keinen Anspruch mehr. Die Vormerkung ist ein Grundbucheintrag, der nur mit Ihrer Zustimmung entfernt werden kann.

Widerrufsvorbehalt: Flexibel, aber riskant

Der Widerrufsvorbehalt ist die flexibelste Option. Sie entscheiden selbst, wann und warum Sie die Schenkung zurücknehmen. Das ist besonders nützlich, wenn Sie unsicher sind, ob der Beschenkte verantwortungsvoll umgeht. Ein Fall aus Dresden: Ein 68-jähriger Mann schenkte seine Wohnung an seinen Sohn - mit der Klausel, dass er sie zurückfordern könne, wenn der Sohn nicht mehr mit ihm spreche oder ihn nicht mehr besuche. Als der Sohn nach einem Streit drei Jahre lang nicht mehr kam, zog der Vater die Schenkung zurück. Das Gericht bestätigte die Klausel - weil sie konkret und nachprüfbar war.Aber: Ein willkürlicher Widerruf ist nicht erlaubt. Der Bundesgerichtshof hat im März 2024 klargestellt, dass unbestimmte Begriffe wie "grobe Ungerechtigkeit" oder "unangemessenes Verhalten" nicht ausreichen. Sie brauchen messbare Kriterien. Und: Der Widerruf muss innerhalb von sechs Monaten nach Kenntnis des Grundes erklärt werden. Sonst verfällt das Recht. Und: Wenn Sie die Schenkung zurücknehmen, erhalten Sie die Schenkungsteuer erstattet - aber nur, wenn Sie den Widerruf rechtzeitig erklären. Das Finanzministerium hat das im Februar 2024 nochmal präzisiert.

Nießbrauchsvorbehalt: Die sicherste Lösung

Der Nießbrauchsvorbehalt ist die am häufigsten verwendete und am wenigsten umstrittene Sicherung. Sie bleiben Nutzer der Immobilie - und das bis zu Ihrem Tod. Sie können wohnen, vermieten, die Miete einziehen, den Garten pflegen, die Heizung wechseln. Der Beschenkte ist nur Eigentümer, aber hat keine Rechte an der Nutzung. Das ist besonders wichtig, wenn Sie nicht mehr in die Wohnung ziehen können, aber Einkünfte brauchen.Ein Beispiel: Eine 71-jährige Witwe schenkt ihre Dachgeschosswohnung an ihre Tochter, behält aber den Nießbrauch. Sie zieht in eine Pflege-WG, vermietet die Wohnung und erhält monatlich 950 Euro Miete. Die Tochter hat keinen Anspruch auf diese Einnahmen. Der Nießbrauch wird im Grundbuch eingetragen - und bleibt auch bei einem Verkauf der Wohnung bestehen. Der neue Eigentümer muss den Mietvertrag weiterführen. Das ist eine echte Lebensversicherung.

Der Nachteil: Schenkungsteuer. Der Wert des Nießbrauchs wird nach der Lebenserwartung berechnet. Wer mit 75 Jahren einen Nießbrauch behält, hat einen steuerpflichtigen Wert von etwa 35 Prozent des Immobilienwertes. Das ist nicht wenig - aber oft weniger als die Steuer, die entstehen würde, wenn die Immobilie nach Ihrem Tod vererbt wird. Und: Der Nießbrauch ist unvererblich. Wenn Sie sterben, endet er automatisch. Kein Nachlass, keine Streitigkeiten.

Rückfallklausel: Für den Fall, dass der Beschenkte vor Ihnen stirbt

Viele Schenker denken nur an sich selbst. Aber was passiert, wenn Ihr Kind vor Ihnen stirbt? Dann geht die Immobilie an dessen Erben - vielleicht an einen Schwiegersohn, den Sie nie mochten, oder an fremde Kinder. Das ist kein Traum, sondern Realität. Laut Statistischem Bundesamt stirbt in 12,7 Prozent der Fälle ein Kind unter 40 Jahren vor dem Elternteil, der die Immobilie geschenkt hat.Die Rückfallklausel löst das Problem. Sie vereinbaren: "Bei Tod des Beschenkten fällt das Eigentum an den Schenker zurück." Das muss im Vertrag stehen - und im Grundbuch als Vormerkung eingetragen werden. Ohne Vormerkung ist die Klausel wertlos. Der Beschenkte könnte die Immobilie verkaufen, und Sie hätten keinen Anspruch mehr. Mit Vormerkung bleibt die Immobilie gesichert. Sie können sie nicht verkaufen, nicht verpfänden, nicht belasten - ohne Ihre Zustimmung.

Der Nachteil: Der Beschenkte ist eingeschränkt. Er kann die Immobilie nicht frei veräußern. Das kann zu Konflikten führen. Aber: Es ist der einzige Weg, sicherzustellen, dass die Immobilie nicht in fremde Hände gerät.

Was passiert, wenn Sie nichts tun?

Wenn Sie keine Sicherungsklausel vereinbaren, dann ist die Immobilie weg. Punkt. Der Beschenkte ist Eigentümer. Er kann sie verkaufen, vererben, verpfänden, abreißen - und Sie haben keinen Einfluss mehr. Kein Recht auf Wohnen. Kein Recht auf Miete. Kein Recht auf Rückgabe. Selbst wenn Sie später in Armut geraten, können Sie nicht einfach sagen: "Geben Sie mir meine Wohnung zurück."Die Bundesnotarkammer berichtet, dass 92 Prozent der Notare Immobilienschenkungen mit Sicherungsklauseln abwickeln - aber nur 32 Prozent der Verträge enthalten wirklich durchsetzbare Klauseln. Das ist ein riesiges Problem. Viele Notare halten sich an Standardformulare. Sie schreiben "Widerruf bei grobem Fehlverhalten“ - und das ist rechtlich wertlos. Die Rechtsprechung hat das klar gestellt. Sie brauchen präzise, messbare Formulierungen. Und Sie brauchen die Vormerkung.

Wie teuer ist die Sicherung?

Ein Schenkungsvertrag mit umfassenden Sicherungen kostet zwischen 1.200 und 2.500 Euro. Das ist teuer - aber vergleichen Sie es mit dem Wert der Immobilie. Wenn Sie eine Wohnung im Wert von 300.000 Euro schenken, dann ist ein Aufwand von 2.000 Euro eine Versicherung, die Sie vor einem Verlust von 300.000 Euro schützt. Die Kosten sind gesetzlich geregelt durch das Rechtsanwaltsvergütungsgesetz (RVG). Es gibt keine billigen Alternativen. Wer mit 500 Euro spart, riskiert sein Zuhause.Die Nachfrage nach solchen Verträgen ist in den letzten fünf Jahren um 37 Prozent gestiegen. Warum? Weil immer mehr Menschen im Alter in Armut geraten. 18,2 Prozent der über 65-Jährigen waren 2023 von Armut bedroht - laut Statistischem Bundesamt. Wer seine Immobilie verschenkt, muss sicherstellen, dass er nicht am Ende auf der Straße steht.

Was Sie jetzt tun müssen

Wenn Sie eine Immobilie schenken wollen, dann:- Wählen Sie die richtige Sicherung: Nießbrauch für langfristige Nutzung, Widerruf für Flexibilität, Rückfall für Erbfolgesicherung.

- Formulieren Sie konkret: Keine vagen Begriffe. Nur messbare Kriterien: Zahlungen, Fristen, Verhaltensweisen.

- Tragen Sie die Vormerkung ein: Ohne Eintrag im Grundbuch ist keine Sicherung wirksam.

- Prüfen Sie die Steuer: Nießbrauch und Widerruf haben steuerliche Folgen. Beraten Sie sich mit einem Steuerberater.

- Wählen Sie einen erfahrenen Notar: Nicht jeder Notar versteht die Feinheiten. Fragen Sie: "Wie viele Schenkungsverträge mit Sicherungsklauseln haben Sie im letzten Jahr beurkundet?"

Es ist kein Luxus, eine Immobilie mit Sicherung zu schenken. Es ist eine Pflicht - gegenüber sich selbst, gegenüber Ihrer Familie, gegenüber Ihrem Alter. Die Zeit, die Sie jetzt investieren, spart Ihnen später Jahre des Leidens.

Kann ich eine Immobilie schenken, ohne eine Sicherungsklausel?

Ja, Sie können das. Aber dann verlieren Sie alle Rechte an der Immobilie. Der Beschenkte wird alleiniger Eigentümer und kann sie verkaufen, vererben, verpfänden oder abreißen. Sie haben keinen Anspruch mehr auf Wohnen, Miete oder Rückgabe - selbst wenn Sie später in Armut geraten. Die gesetzlichen Rücktrittsrechte (§ 528, 530 BGB) sind in der Praxis kaum durchsetzbar.

Was ist der Unterschied zwischen Nießbrauch und Wohnrecht?

Ein Wohnrecht (§ 1093 BGB) erlaubt Ihnen nur, in der Wohnung zu wohnen. Sie dürfen sie nicht vermieten, keine Miete einziehen und keine anderen Nutzungen vornehmen. Der Nießbrauch (§§ 1030-1094 BGB) gibt Ihnen weitreichendere Rechte: Sie können wohnen, vermieten, Miete einziehen, die Immobilie bewirtschaften und von den Erträgen profitieren. Der Nießbrauch ist also deutlich umfassender - und oft die bessere Wahl, wenn Sie Einkünfte brauchen.

Wie teuer ist die Schenkungsteuer bei einem Nießbrauchsvorbehalt?

Die Schenkungsteuer berechnet sich auf den Wert des Nießbrauchs, nicht auf den vollen Immobilienwert. Der Wert wird nach Ihrer Lebenserwartung berechnet. Wer mit 70 Jahren einen Nießbrauch behält, zahlt etwa 30-40 Prozent des Immobilienwerts als steuerpflichtigen Anteil. Bei einer Wohnung im Wert von 300.000 Euro bedeutet das eine Steuerbemessungsgrundlage von 90.000-120.000 Euro. Die Steuer selbst hängt vom Verwandtschaftsgrad ab - bei Kindern liegt sie bei 7-11 Prozent.

Kann ich einen Widerrufsvorbehalt später noch hinzufügen?

Nein. Ein Widerrufsvorbehalt muss im Schenkungsvertrag von Anfang an enthalten sein. Nach der Beurkundung kann er nicht mehr hinzugefügt werden. Wenn Sie später Bedenken haben, ist es zu spät. Die einzige Möglichkeit wäre, die Immobilie zurückzukaufen - aber das ist oft teurer und komplizierter.

Was passiert, wenn der Beschenkte die Immobilie verkauft, obwohl eine Vormerkung besteht?

Ein Käufer kann die Immobilie nur erwerben, wenn die Vormerkung aufgehoben wird - und das geht nur mit Ihrer schriftlichen Zustimmung. Ohne Ihre Einwilligung bleibt die Vormerkung bestehen, und der Kaufvertrag ist ungültig. Der Käufer würde die Immobilie nicht im Grundbuch eintragen lassen können. Das ist der Kern der Absicherung: Sie haben das letzte Wort.

Wie lange gilt eine Sicherungsklausel?

Sie gilt so lange, wie sie im Vertrag steht. Ein Nießbrauch endet mit Ihrem Tod. Ein Widerrufsvorbehalt bleibt bestehen, bis Sie ihn ausüben oder aufheben. Eine Rückfallklausel bleibt bis zum Eintritt des Rückfalls wirksam - meist bis zu Ihrem Tod oder dem Tod des Beschenkten. Die Vormerkung im Grundbuch bleibt solange bestehen, wie die Klausel im Vertrag steht - auch wenn Sie versterben, bleibt sie für Ihre Erben wirksam.