Ein Haus oder eine Wohnung zu besitzen, ist ein großer Schritt. Aber viele vergessen: Mit dem Eigentum kommt auch eine Verantwortung, die sich in Form von Versicherungen bemerkbar macht. Die Wohngebäudeversicherung und die Haftpflichtversicherung für Eigentümer sind nicht optional - sie sind die Grundlage dafür, dass ein Schaden nicht zum finanziellen Ruin wird. Ob du ein Einfamilienhaus in Graz besitzt oder eine Eigentumswohnung in Wien: Diese beiden Versicherungen schützen dich vor unerwarteten Kosten, die schnell mehrere zehntausend Euro betragen können.

Was genau deckt die Wohngebäudeversicherung ab?

Diese Versicherung schützt das Gebäude selbst - also Wände, Dach, Fenster, Heizung, Sanitäranlagen, Treppenhaus und alle fest verbauten Teile. Sie zahlt, wenn etwas kaputtgeht: durch Feuer, Leitungswasser, Sturm oder Hagel. Das ist der Standard. Aber heute reicht das nicht mehr aus. Starkregen, Überschwemmungen, Erdbeben - extreme Wetterereignisse werden immer häufiger. Deshalb ist ein Tarif mit Elementarschutz heute fast schon Pflicht.

Ohne Elementarschutz zahlst du selbst, wenn der Keller voll Wasser steht, weil der Kanal überlastet ist. Mit Elementarschutz bekommst du Hilfe. Die meisten Anbieter verlangen dafür eine Selbstbeteiligung von 500 bis 2.500 Euro. Das klingt viel, aber im Vergleich zu 30.000 Euro Renovierungskosten ist das ein Schnäppchen.

Die Versicherungssumme ist entscheidend. Sie muss dem Wiederaufbauwert entsprechen - also dem Preis, den du brauchst, um das Haus genauso wieder aufzubauen, wie es war. Der aktuelle Richtwert liegt bei 2.500 Euro pro Quadratmeter. Ein 120 m²-Haus braucht also mindestens 300.000 Euro Absicherung. Wer hier zu wenig versichert, riskiert eine Minderleistung. Wenn das Dach nach einem Sturm abgedeckt werden muss, zahlt die Versicherung nur einen Teil - und du musst den Rest aus eigener Tasche bezahlen.

Wie viel kostet die Wohngebäudeversicherung wirklich?

Es gibt keine einheitliche Antwort. Die Preise schwanken zwischen 100 und über 1.200 Euro pro Jahr. Warum? Weil sie von vielen Faktoren abhängen:

- Wohnfläche: Je größer das Haus, desto höher die Summe - und damit der Preis.

- Baujahr: Neubauten (ab 2020) sind günstiger, weil sie nach modernen Standards gebaut sind. Viele Anbieter gewähren bis zu 55 % Rabatt auf Neubauten - der Rabatt läuft aber über 26 Jahre aus.

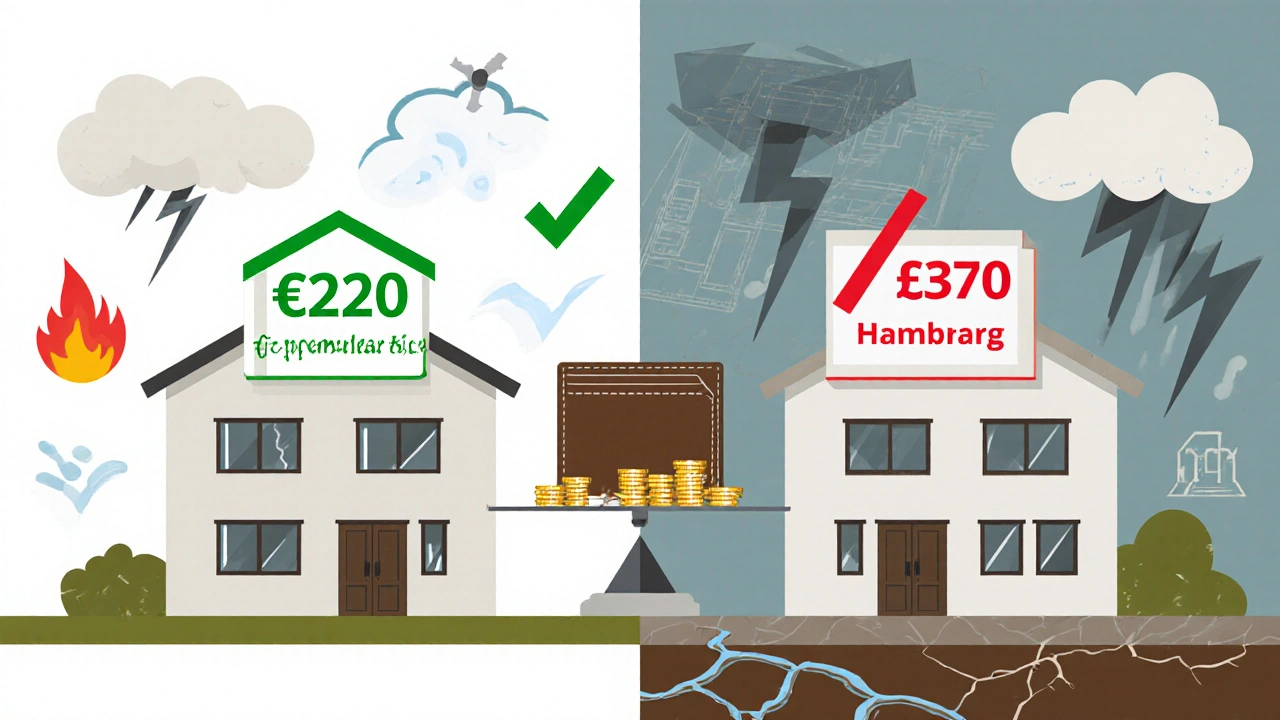

- Lage: Die ZÜRS-Zonen bestimmen das Risiko. Zone 1 (niedriges Risiko) wie Teile von Graz oder Salzburg ist günstiger als Zone 4 (hohes Risiko) wie Küstenregionen oder Gebiete mit häufigen Überschwemmungen. Ein Haus in Hamburg kostet bis zu 40 % mehr als ein vergleichbares in Berlin.

- Leistungsumfang: Basis-Tarife (Feuer, Leitungswasser, Sturm) sind günstig. Tarife mit Elementarschutz und Zusatzleistungen (z. B. Schaden an Garagen oder Carports) kosten mehr.

- Schadenfreiheitsklasse: Wer jahrelang keinen Schaden meldet, bekommt Rabatt - oft bis zu 50 %.

Beispiel: Ein 120 m²-Einfamilienhaus mit Baujahr 2021, in Graz (ZÜRS-Zone 1), ohne Elementarschutz: ca. 180-220 Euro/Jahr. Mit Elementarschutz: 250-320 Euro/Jahr. Bei einem 150 m²-Haus in Hamburg: 200-250 Euro ohne, 300-370 Euro mit Elementarschutz.

Die günstigsten Angebote findest du bei digitalen Anbietern wie CHECK24 oder Verivox. Dort liegen die Basis-Tarife für Neubauten bei unter 5 Euro im Monat. Aber Vorsicht: Günstig ist nicht immer gut. Ein Tarif mit 4,85 Euro/Monat hat oft nur minimale Deckung und keine Elementarschäden. Lies die Kleingedruckten.

Haftpflichtversicherung für Eigentümer - was ist das?

Du hast eine Treppe, einen Gartenzaun, einen Balkon - und jemand fällt hin? Oder ein Eisblock vom Dach trifft ein Auto? Dann bist du als Eigentümer haftbar. Die private Haftpflichtversicherung deckt das nicht automatisch ab. Du brauchst eine Erweiterung: die Eigentümer-Haftpflicht.

Diese Versicherung zahlt, wenn Dritte durch dein Gebäude oder deine Anlagen geschädigt werden - egal ob Mieter, Besucher oder Passanten. Sie deckt Schäden bis zu 10 Millionen Euro ab. Das ist der empfohlene Mindestbetrag. Wer nur 3 Millionen hat, läuft Gefahr, bei größeren Schäden selbst zahlen zu müssen.

Die Kosten sind überschaubar: 70 bis 120 Euro pro Jahr. Oft ist sie als Zusatzbaustein in der privaten Haftpflicht enthalten. Prüfe deinen Vertrag: Steht dort explizit „Eigentümer-Haftpflicht“ oder „Gebäudehaftpflicht“? Falls nein, hol sie nach. Einige Anbieter wie Allianz oder DEVK bieten sie kostenlos an, wenn du bereits eine Haftpflicht bei ihnen hast.

Wer zahlt bei Mehrfamilienhäusern?

Wenn du ein Zweifamilienhaus besitzt und eine Wohnung vermietest, ist die Wohngebäudeversicherung dein Job. Du als Eigentümer schließt sie ab. Aber die Kosten kannst du auf die Mieter umlegen - und zwar nach Wohnfläche. Ein Haus mit 180 m² Gesamtfläche, 120 m² in Wohnung 1, 60 m² in Wohnung 2: Die Prämie von 750 Euro/Jahr wird aufgeteilt. Mieter 1 zahlt 500 Euro, Mieter 2 zahlt 250 Euro. Das ist gesetzlich erlaubt und üblich.

Bei Eigentumswohnungen ist es anders: Die Wohnungseigentümergemeinschaft schließt eine gemeinsame Wohngebäudeversicherung ab. Jeder Eigentümer zahlt einen Anteil - meist nach Wohnfläche oder Wohnungsanteil. Du bist dann nicht mehr allein verantwortlich. Aber du musst mitentscheiden: Welchen Tarif wählen wir? Mit oder ohne Elementarschutz? Wer bezahlt den Aufschlag?

Welche Anbieter sind empfehlenswert?

Der Markt ist voll - über 50 Anbieter. Die Top 5 (Allianz, DEVK, Cosmos Direkt, HDI, AXA) halten zusammen 45 % Marktanteil. Aber die günstigsten Tarife kommen oft von digitalen Plattformen wie CHECK24, Verivox oder Smava.

Ein Vergleich zeigt: Bei der DEVK bekommst du für ein Neubauhaus 55 % Rabatt und einen kostenlosen Haus- und Wohnungsschutzbrief - inklusive Schlüsseldienst und Installateur-Notfallhilfe. Allianz bietet einen digitalen Gebäude-Check per App: Du machst Fotos vom Dach, der Fassade, der Heizung - und bekommst eine präzisere Risikobewertung. Cosmos Direkt hat klare, einfache Tarife ohne versteckte Ausschlüsse.

Vermeide Anbieter, die mit 3 Euro im Monat locken. Die BaFin warnte im März 2024 explizit vor solchen Angeboten. Sie haben oft niedrige Versicherungssummen, hohe Selbstbeteiligungen oder schließen Elementarschäden komplett aus. Ein Schaden kann dann teurer werden als die Versicherung in 10 Jahren.

Was du vor dem Abschluss prüfen musst

Bevor du unterschreibst, stelle sicher:

- Versicherungssumme stimmt: Berechne sie mit 2.500 €/m² x Wohnfläche. Keine Schätzung, keine Annahme.

- Elementarschutz ist dabei: Sonst zahlst du bei Starkregen oder Schneebruch selbst.

- Haftpflicht ist eingeschlossen: Prüfe den Vertrag: Steht „Eigentümer-Haftpflicht“ drin?

- Selbstbeteiligung ist akzeptabel: 500 € ist normal, 2.500 € nur bei sehr günstigen Tarifen - und nur, wenn du das Risiko tragen kannst.

- Rabatte prüfen: Neubau? Schadenfrei? Weitere Versicherungen bei gleicher Firma? Alles kann Rabatt bringen.

Ein Tipp: Vergleiche nicht nur den Preis. Schau dir an, wie schnell du einen Schaden melden kannst - und ob es einen 24/7-Notdienst gibt. Die meisten Anbieter bieten heute Online-Meldung an. Die Regelungsquote liegt bei über 95 %. Das ist gut. Aber nur, wenn du auch weißt, wie du dich verhalten musst: Fotos machen, Schäden dokumentieren, nicht sofort reparieren.

Was passiert, wenn du keine Versicherung hast?

Ein Leitungswasser-Schaden im Keller: 15.000 Euro Reparaturkosten. Ohne Versicherung? Du zahlst. Ein Sturm reißt das Dach ab: 40.000 Euro. Du zahlst. Ein Besucher stürzt auf der Treppe: 80.000 Euro Schadensersatz. Du zahlst.

Die Verbraucherzentrale Berlin sagt es klar: Wohngebäudeversicherung ist kein Luxus. Sie ist die Absicherung deiner größten Investition. Wer sie nicht hat, spielt mit dem Feuer - und nicht nur mit dem eigenen Geld, sondern auch mit dem Vermögen der Familie.

Und was ist mit der Zukunft? Die BaFin plant ab 2025 strengere Regeln für die Angabe der Versicherungssumme. Die GDV prognostiziert steigende Preise in Hochrisikogebieten - wegen Klimawandel. Wer jetzt absichert, zahlt heute weniger. Wer wartet, zahlt später mehr - und vielleicht gar nicht mehr, wenn die Versicherung aussteigt.

Muss ich als Eigentümer eine Wohngebäudeversicherung abschließen?

Ja, als Eigentümer bist du gesetzlich verpflichtet, das Gebäude abzusichern. Selbst wenn du es selbst bewohnst, zahlt die Versicherung bei Schäden wie Feuer, Leitungswasser oder Sturm. Ohne Versicherung trägst du alle Kosten selbst - und das kann schnell in die Hunderttausende gehen.

Kann ich die Kosten der Wohngebäudeversicherung auf Mieter umlegen?

Ja, das ist erlaubt und üblich. Du als Vermieter schließt die Versicherung ab, kannst aber die Kosten anteilig an die Mieter weitergeben - meist nach Wohnfläche. Ein Haus mit 180 m² und einer Prämie von 750 Euro/Jahr: Ein Mieter mit 120 m² zahlt 500 Euro, der andere mit 60 m² zahlt 250 Euro.

Was ist der Unterschied zwischen Wiederaufbauwert und Marktwert?

Der Marktwert ist der Preis, den das Haus heute auf dem Markt erzielt - inklusive Grundstück. Der Wiederaufbauwert ist der Preis, den du brauchst, um das Gebäude neu zu bauen - ohne Grundstück. Die Versicherung zahlt nach dem Wiederaufbauwert. Das ist entscheidend: Ein Haus mit Marktwert 500.000 € kann einen Wiederaufbauwert von 350.000 € haben. Nur der letztere Wert zählt für die Versicherungssumme.

Warum ist Elementarschutz so wichtig?

Weil Starkregen, Überschwemmungen und Schneelasten immer häufiger vorkommen. Die Versicherung ohne Elementarschutz zahlt bei diesen Schäden nichts. In den letzten fünf Jahren stiegen die Schadensfälle durch Extremwetter um 18 %. Wer keinen Elementarschutz hat, riskiert, dass ein einziger Schaden das ganze Haus zerstört - und er selbst pleite ist.

Wie finde ich den günstigsten Tarif?

Nutze Vergleichsportale wie CHECK24 oder Verivox. Gib die genauen Daten ein: Wohnfläche, Baujahr, PLZ, ob Neubau oder Bestandsbau, ob Elementarschutz gewünscht. Vergleiche nicht nur den Preis, sondern auch die Leistungen: Ist die Versicherungssumme hoch genug? Ist die Selbstbeteiligung akzeptabel? Ist Haftpflicht enthalten? Der günstigste Tarif ist nicht immer der beste.